1. CONSIDERACIONES GENERALES

- Complete los datos solicitados en la Declaración Jurada de Ingresos año 2021 y registre los ingresos mensuales percibidos durante el año 2020.

- Obligatoriamente debe legalizar la Declaración Jurada de Ingresos 2021 en cualquier notaria del país, En zonas aisladas donde no exista notarias, es válida la firma ante el Registro Civil de la localidad o ante las instancias Chilenas competentes en el país extranjero en que reside.

- La Declaración Jurada de Ingresos 2021 legalizada, junto a los documentos de respaldo debe ser ingresada al portal de ex alumno: http://fondosolidario.uct.cl/helen_uct/helen/trunk/appl/webpay_uct/inicio_sesion.php

- Por seguridad, conserve una copia de los documentos entregados para su respaldo.

- No se recibirán antecedentes firmados ante notario con posterioridad al 31 de mayo de 2021, aplicándose la sanción a que se refiere el Art. 11 de la Ley 19.287 y sus modificaciones.

- La presentación anticipada de su Declaración Jurada de Ingresos le permitirá tener más plazo para pagar su cuota anual, la cual vence el 31 de diciembre de 2021.

- Los deudores que hayan contraído el Acuerdo de Unión Civil deberán marcar el estado civil SOLTERO, lo anterior, debido a que la Ley N°19.287 sobre Fondos Solidarios de Crédito Universitario no ha actualizado su normativa al respecto.

- Si no percibió ingresos durante el año 2020, debe realizar de igual forma su Declaración Jurada de Ingresos 2021, ya que si no declara pierde los beneficios establecidos en la Ley 19.287.

- Para los deudores que hayan reprogramado su deuda según la Ley 20.572, pueden optar al beneficio de Declaración de Ingresos, para lo cual deberán, además de lo anterior, adjuntar una Declaración Jurada que acredite no estar en posesión de título profesional otorgado por una institución de educación superior reconocida por el MINEDUC.

- En caso de no presentar Declaración Jurada de Ingresos 2021 en los plazos establecidos en la Ley 19.287(31 de mayo de 2021), el Administrador del Fondo solidario de Crédito Universitario determinará una cuota fija anual y sucesiva que se calculará en función del saldo deudor debidamente actualizado, dividiendo el valor de la deuda por el número de años de cobro con un 2‰ de interés perdiendo el beneficio de pago según ingresos y la condonación del saldo de la deuda, una vez finalizado el periodo de pago(Ley 19.287, Modificación Art. 2 Ley 20.572).

- La documentación incompleta surtirá el mismo efecto de una Declaración Jurada de Ingresos no presentada o recibida fuera de plazo.

- Esta Administración se reserva el derecho de verificar la información proporcionada con los antecedentes de que disponga el Servicio de Impuestos Internos, las Instituciones Previsionales y demás organismos públicos y privados. Si se determinase que el deudor faltó a la verdad en la información proporcionada, se procederá al cobro total de la deuda con sus respectivos intereses, sin perjuicio de la responsabilidad penal que le corresponderá al deudor de acuerdo a lo dispuesto en el Art.210 del Código Penal.

- Los deudores en período de cobranza que estén estudiando podrán hacer uso del beneficio de Postergación de su cobro de cuota anual, adjuntando a su Declaración Jurada de Ingresos el formulario de Solicitud de Postergación de Cobro y un certificado de alumno regular año 2021 de la institución de educación superior correspondiente.

2. DOCUMENTOS DE RESPALDO PARA TRABAJADORES DEPENDIENTES

- Certificado de sueldo original del o los empleadores, en el caso de no contar con acceso a certificado de sueldos, deberá presentar fotocopia de Liquidaciones de Sueldo por el período Enero a diciembre de 2020.

- Certificado de Boletas de Honorarios emitidas y recibidas durante al año 2020.

- Certificado de Cotizaciones emitido por la AFP correspondiente con Rut empleador, que incluya el detalle de la renta imponible exista o no movimiento, durante los últimos 24 meses.

- Cuando tenga Licencias Médicas, adjuntar Certificado de Subsidios de Licencias Médicas emitido por entidad pagadora correspondiente (Isapre, Caja de Compensación o Compin) que indique los montos pagados por dicha institución.

- En caso de tener hijos presentar Certificado de Nacimiento.

- En caso de estar casada/o presentar Certificado de Matrimonio y declarar los ingresos de su cónyuge (de acuerdo a la documentación solicitada para trabajadores dependientes e independientes) de acuerdo a letras a), b), y c) del artículo 10 de la Ley 19.287.

- No se aceptará omisión de los ingresos del cónyuge. De lo contrario, se generará la cuota con Omisión de Antecedentes.

- Si declara ser casado con cónyuge deudor de Crédito Solidario, deberá acreditarlo con Certificado de la Universidad respectiva.

3. DOCUMENTOS DE RESPALDO PARA TRABAJADORES INDEPENDIENTES

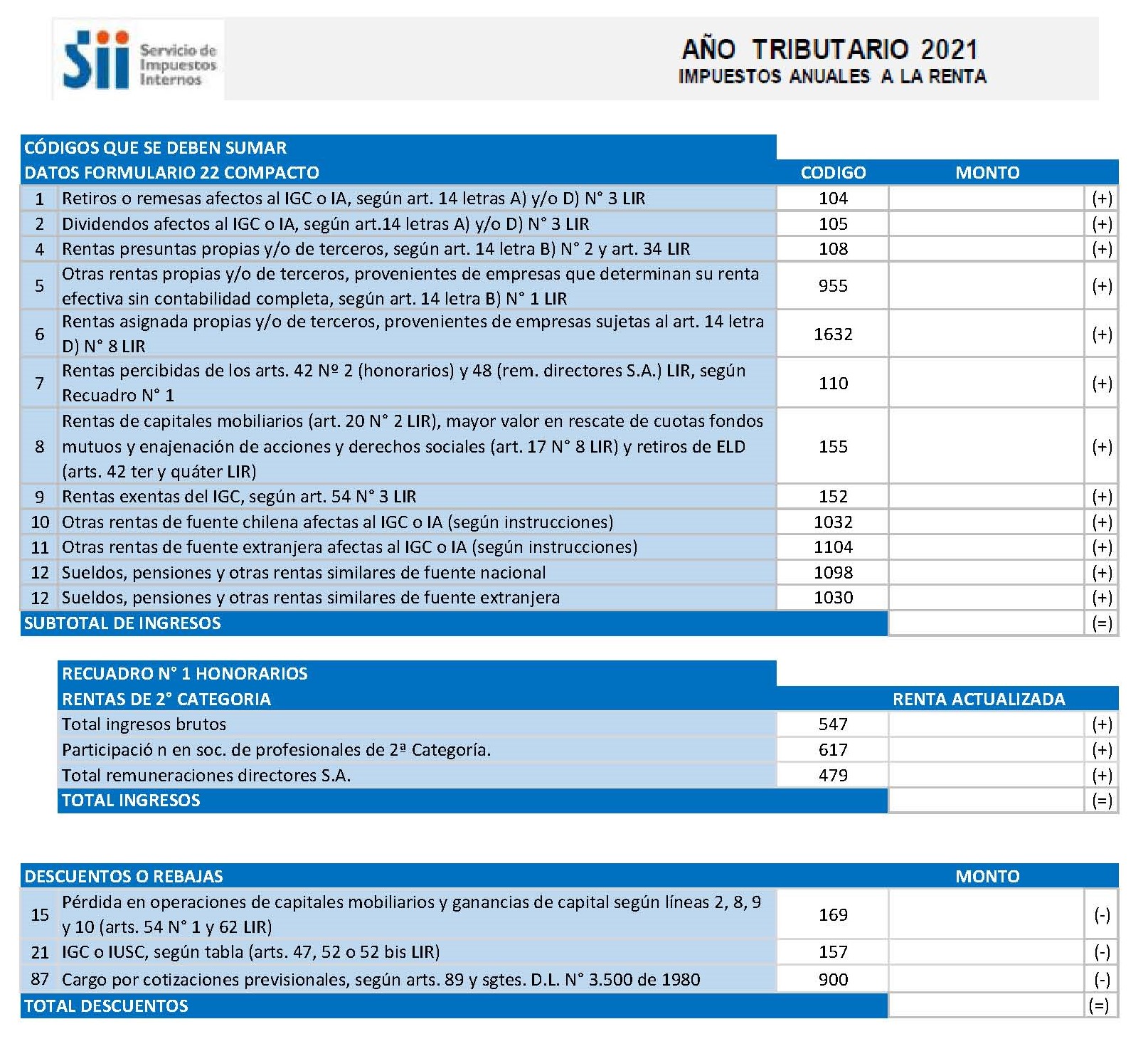

- Formulario 22 Compacto Declaración de Impuesto a la Renta año 2021.

- Balance correspondiente al año tributario 2020.

- Certificado de Retiros elaborado por su contador.

- Certificado de Boletas de Honorarios emitidas y recibidas durante al año 2020.

- Otros ingresos y/o participación en sociedades se deben respaldar con su Declaración Anual de Impuestos a la Renta año 2021.

- Certificado de Cotizaciones emitido por la AFP correspondiente con Rut empleador, que incluya el detalle de la renta imponible exista o no movimiento, durante los últimos 24 meses.

- En caso de tener hijos presentar Certificado de Nacimiento.

- En caso de estar casada/o presentar Certificado de Matrimonio y declarar los ingresos de su cónyuge (de acuerdo a la documentación solicitada para trabajadores dependientes e indepen-dientes) de acuerdo a letras a), b), y c) del artículo 10 de la Ley 19.287.

- No se aceptará omisión de los ingresos del cónyuge. De lo contrario, se generará la cuota con Omisión de Antecedentes.

- Si declara ser casado con cónyuge deudor de Crédito Solidario, deberá acreditarlo con Certificado de la Universidad respectiva.

4. DOCUMENTOS DE RESPALDO PARA TRABAJADORES MIXTOS (DEPENDIENTES + INDEPENDIENTES)

- Debe adjuntar la documentación requerida para trabajadores Dependientes e Independientes detallada en los puntos anteriores.

5. DOCUMENTOS DE RESPALDO PARA DEUDORES SIN INGRESOS

- Deberá presentar los mismos documentos de trabajadores dependientes para respaldar que no percibe ingresos

- Formulario 22 Compacto Declaración de Impuesto a la Renta año 2021.

- Si usted no está afiliado al sistema previsional y declara $0.- (cero) ingresos, deberá adjuntar una Declaración Jurada ante Notario Público que deje constancia de lo anterior.

- Debe presentar los DOCUMENTOS DE RESPALDO GENERALES OBLIGATORIOS de Chile y de su país de residencia, según corresponda su situación.

- La Declaración Jurada de Ingresos año 2021 deberá ser visada ante las instancias chilenas en el país en que reside (Consulado, Embajada o Policía Local).

- Los documentos de respaldo deben presentarse traducidos al españOl y los ingresos convertidos en $ pesos chilenos según tipo de cambio del último día hábil del mes de diciembre 2020.

7. CONSIDERACIONES PARA COMPLETAR SU DECLARACIÓN JURADA DE INGRESOS AÑO 2021

- En la columna “Monto en $” deberá indicar el total de ingresos percibidos. Para estos efectos se considerará como ingreso total, los ingresos brutos menos los descuentos legales.

- El ingreso mensual en UTM se determina dividiendo el “Monto en $” por la UTM del mes co-rrespondiente; el resultado debe aproximarse al segundo decimal.

- Cuando no exista ingresos ponga un cero (0), no una raya.

Descuentos legales autorizados por ley:

- Descuentos legales por Cotizaciones Obligatorias, no se consideraran descuentos por Cotizacio-nes Voluntarias, APV y/o Cuenta 2.

- Descuentos legales de salud equivalente al 7%, no se considerarán descuentos por pagos adicio-nales de su plan de salud.

- Descuentos legales por Seguro de Cesantía.

- Descuentos legales por Impuestos Único a la Renta.

- Los deudores afectos a pago de impuesto a la Renta, podrán descontarlo de los ingresos del mes de diciembre.

Otros Descuentos no autorizados:

- No se considerarán descuentos las retenciones mensuales del 10% (honorarios).

- No se considerarán otros descuentos por liquidación de sueldo como, pago de préstamos, seguros contratados, pago de pensiones alimenticias, cuotas sindicales, u otros descuentos.